Mónica Byrne

Docente de la Maestría en Tributación y Política Fiscal

La economía mundial es cada vez más global. Los negocios digitales se ofrecen en los distintos países y el Perú no es ajeno a esta tendencia. Los servicios que se consumen todos los días son, por ejemplo, las plataformas Uber, Netflix, Amazon, entre otras.

Los expertos en política fiscal e instituciones como la Organización para la Cooperación y el Desarrollo Económicos (OCDE) vienen discutiendo desde hace algún tiempo la mejor manera de gravar los servicios digitales. Sin embargo, debido a su naturaleza digital, dicha tarea no es sencilla, pues su aplicación puede resultar en efectos no deseables, como son

- la intervención en las decisiones empresariales,

- la doble o múltiple imposición,

- los conflictos del ejercicio de la potestad tributaria de uno o más Estados, y

- el aumento en los costos de transacción de las empresas perceptoras o retenedoras del impuesto y de la administración del impuesto, por parte de las autoridades tributarias.

Actualmente, existen distintas propuestas fiscales para gravar los servicios digitales (OECD, 2019). La Comisión Europea y la OCDE vienen analizando las diversas formas de hacerlo, siendo el núcleo de la discusión el cómo debe ser el reparto de la recaudación efectiva de este impuesto, entre los países que reclaman la imposición de este para incrementar su recaudación, más aún cuando se trata de empresas globales, con ingresos apreciables, que a pesar de la crisis económica producida por la COVID-19 siguen generando ingresos considerables.

Una primera cuestión es si el impuesto debería ser único para todos los países o, si en realidad, cada jurisdicción, según sus propias políticas fiscales, debería diseñar un impuesto propio. Las ventajas de un impuesto único son las de evitar el conflicto del poder tributario y la múltiple imposición que se suscita en cada uno de los países. Sin embargo, esta propuesta también trae inconvenientes políticos, debido a que existen otros elementos de gobernabilidad interna que surgen y que son impredecibles y no negociables. Solo para citar un ejemplo, las presiones que tienen los Estados por lograr mayores ingresos a corto plazo conllevan la implementación de medidas individuales y no consensuadas sobre cuál debería ser el criterio de sujeción para gravar los servicios digitales. (1)

En efecto, cuando se diseña un impuesto a los servicios digitales, siempre está la cuestión de si quien debería gravar es el país en donde reside quien genera los beneficios o, si en realidad, el más adecuado es el país donde las actividades digitales generan valor o se utilizan. Esto por supuesto se explica porque los servicios digitales se pueden suministrar desde cualquier lugar, pues no es determinante el sitio desde donde se presta físicamente. La virtualidad de la prestación hace que la locación no sea importante para tener la potestad tributaria exclusiva de gravar los ingresos que se generan por esta actividad.

En este contexto, una primera propuesta es que se diseñe un impuesto sobre los ingresos brutos que genera la actividad en determinada jurisdicción y la otra es que, cuando se cumplan determinados presupuestos, se considere que existe un establecimiento permanente, al cual se le atribuyan las rentas para distribuir de manera equitativa y eficiente los impuestos sobre estos servicios prestados a través de plataformas.

A manera de ejemplo, países como Italia, Francia, India y, en la región, Argentina y Colombia, han incluido un impuesto a los ingresos brutos como el impuesto al valor agregado. Perú ha seguido esta línea y viene proponiendo gravar los servicios con el IGV con una tasa del dieciocho por ciento.

En efecto, en diciembre del año pasado, la Sunat publicó en diversos medios que se crearía un impuesto de retención del IGV que afectaría los servicios digitales consumidos en el Perú, aunque sus proveedores fueran empresas no domiciliadas en el país. Los principales contribuyentes del impuesto serían empresas como Netflix, Spotify, Uber y Airbnb, entre otras, que utilizan aplicaciones digitales para prestar sus servicios de música, videos, juegos o servicios de transporte o de entrega de comida a domicilio.

Entonces, siguiendo la misma línea del diseño implementado por otros Estados, el impuesto tendría las siguientes reglas:

- El IGV sería retenido o percibido a través de las tarjetas de crédito o débito y otros intermediarios o agentes de pago.

- La retención sería equivalente al dieciocho por ciento del valor de venta por la comisión que se paga al proveedor no domiciliado.

- El impuesto sería aplicado al momento en que la transacción se impute para su cobro en la tarjeta de crédito o débito.

- Si no hubiera un intermediario o agente, el consumidor tendría la responsabilidad del pago del IGV.

El principal argumento para que no se implemente es que los precios por dichos servicios se incrementarían. Sin embargo, el gravamen tiene su fundamento en el principio de equidad, entendido de dos maneras: la primera, porque se trata de empresas multinacionales con negocios millonarios, y, la segunda, porque el consumidor final se encuentra en el Perú y entonces deberían los servicios estar gravados, al igual que cuando la prestación es realizada por sujetos domiciliados. No obstante, a manera de reflexión, el debate suscitado en la OCDE y la experiencia en otros países no muestran que existan problemas con este tipo de imposición.

Un primer problema es que los contribuyentes deberían ser aquellas empresas que generan un monto importante de ingresos (las llamadas “grandes tecnológicas”). En el caso del Perú, no se conoce aún si se seguirá este lineamiento. Es importante conocerlo, dado que la tasa del dieciocho por ciento que el Perú pretende imponer es alta en comparación con la impuesta por otros países, que oscila entre el dos y el ocho por ciento. (2)

Un segundo tema es que, en principio, la imposición de un impuesto al consumo no podrá ser acreditado en el país de residencia del proveedor del servicio, incurriéndose en muchos casos en una doble o múltiple imposición tributaria.

Para evitar las disparidades impositivas que pudieran generarse por los diferentes impuestos y tasas aplicables en cada país, la OCDE ha recomendado el diseño de un impuesto único. Algunos países europeos han respondido a esta recomendación, señalando que el impuesto que impondrían tendría naturaleza temporal, hasta que se armonice y se aplique un solo impuesto en todos los países miembros de la OCDE o de la Comunidad Europea.

También preocupa el caso de Francia, debido a que en dicho país el impuesto solo duró un mes. Efectivamente, el impuesto se derogó ante la amenaza del Gobierno de Estados Unidos de aumentar los aranceles a la importación de bienes sensibles franceses, porque consideraba el impuesto una persecución a las empresas norteamericanas (González, 2020).

Finalmente, respecto a temas operativos, expertos argentinos han indicado que se vienen presentando dificultades en las retenciones o percepciones del impuesto debido a la identificación de las transacciones gravadas o no con el impuesto. Al parecer, no resulta fácil para los operadores de tarjetas de crédito o débito la identificación de cuándo se está ante una transacción gravada y cuándo no. Para ello, es necesario el comprobante de pago, y en muchos casos la descripción de la transacción podría no ser clara, lo cual genera cobros indebidos en muchos supuestos y complica al contribuyente no domiciliado, quien tiene que solicitar la devolución.

En conclusión, en el diseño de un impuesto a los servicios digitales debería tomarse en cuenta la experiencia que, aunque poca, ya se tiene en otros países.

| Citar esta entrada de blog (APA, 7.a edición) Byrne, M. (3 de agosto de 2020). Impuesto a los servicios digitales en el Perú. Blog de Tributación. https://www.ulima.edu.pe/posgrado/maestrias/mtpf/blog/impuesto-servicios-digitales-peru |

Notas

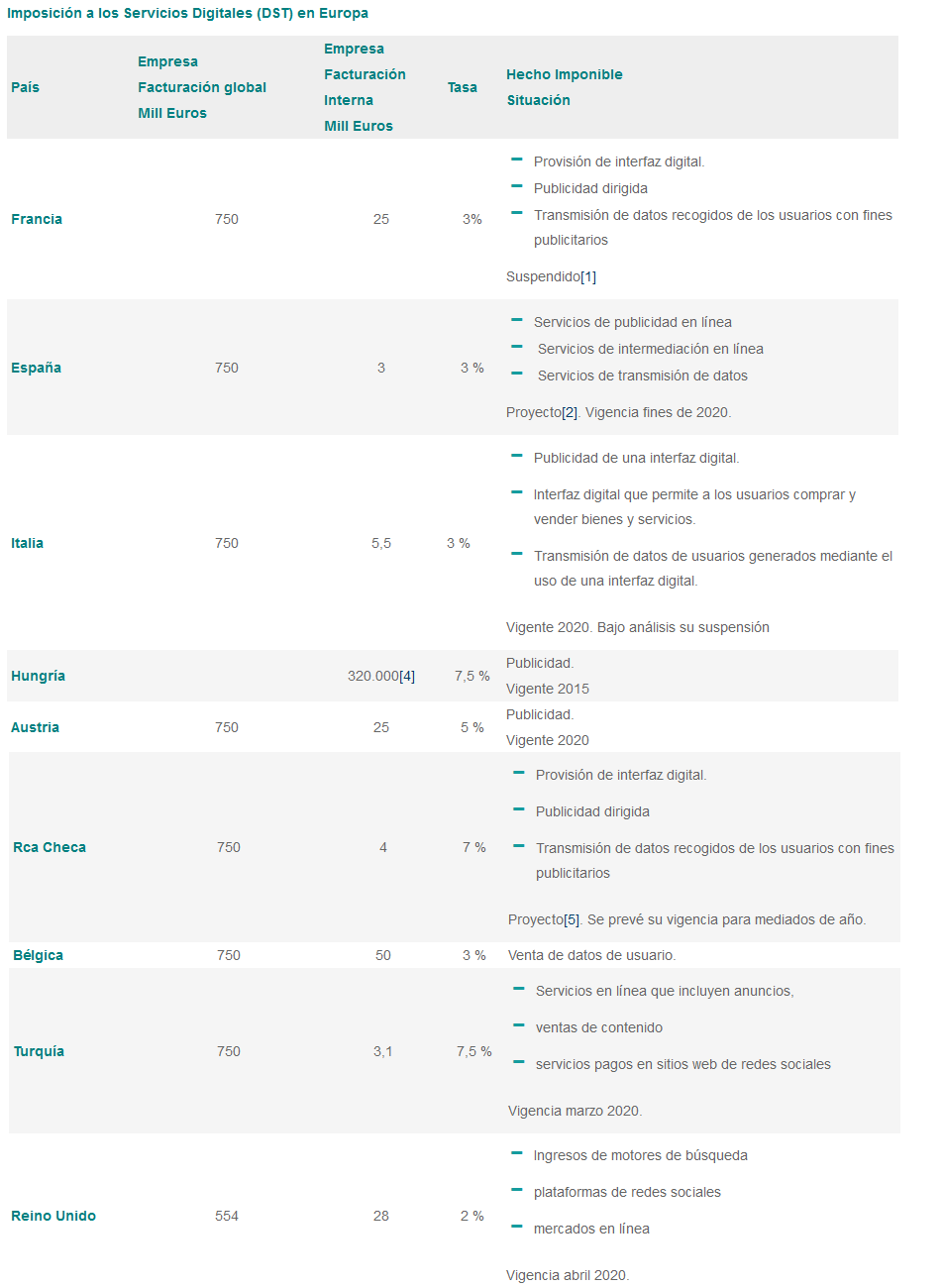

(1) Actualmente, en Europa tienen un impuesto sobre servicios digitales (ISD) España, Hungría, Italia, Austria, República Checa, Bélgica, Turquía y el Reino Unido.

(2) En España es del tres por ciento, y en Argentina, ocho por ciento. Más información aquí.

{kind=link}

Referencias

González, D. (30 de abril de 2020). Impuesto sobre Servicios Digitales “Digital Services Tax”. Centro Interamericano de Administraciones Tributarias (CIAT). Recuperado el 22 de julio de 2020.

OECD (2019). OECD Secretary-General Tax Report to G20 Finance Ministers and Central Bank Governors – October 2019. París: Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Añadir nuevo comentario